鎳供需情況

1.全球供應情況

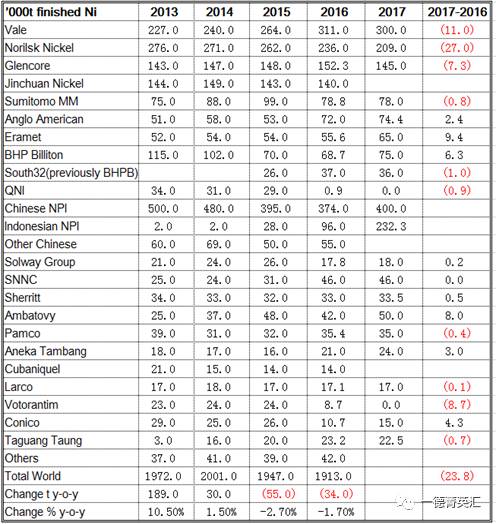

世界金屬統計局公布數據顯示,2016年全球鎳市供應短缺5.15萬噸,2015年全年供應過剩7.35萬噸。2016年全球精煉鎳產量為182.76萬噸,需求量為187.91萬噸。2016年全球鎳表觀需求量較前一年增加12.9萬噸。最新數據顯示,2017年1-3月全球鎳市供應過剩3,300噸,2016年全球鎳市供應短缺6.2萬噸。

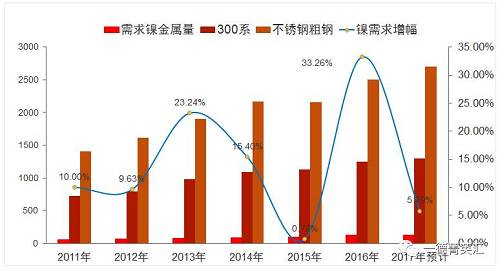

結合全球主要鎳供應商2017年的產量計劃來看,2017年電解鎳產量有下降趨勢,中國與印尼NPI產量是大幅增加的,尤其是印尼,由于中國許多在印尼建廠項目開始上線,鎳鐵項目開始啟動,預計2017年鎳鐵產量由2016年9.6萬噸增加值23.23萬噸。

2.國內供需情況

產業鏈分析—上游

1.鎳礦:價格

今年以來鎳礦價格基本穩定,盡管鎳價低位曾回到去年下半年的低位震蕩區間,但是由于菲律賓環保審查礦山被關的持續炒作,加之國內港口鎳礦庫存持續下跌,國內鎳礦價格支撐較強,并未因鎳價的大幅下跌出現較大幅度的下跌。目前外盤期貨鎳礦價格已經出現了大幅下跌。我們預計,隨著菲律賓鎳礦主產區雨季結束,國內鎳礦供應偏緊狀況得到緩解,鎳礦價格獲得的支撐會減弱,國內礦價下跌的可能性較大。

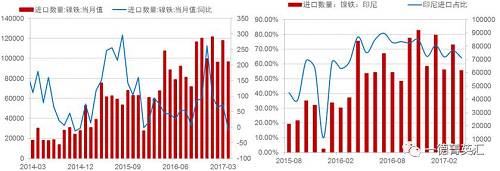

2.鎳礦:進口

國內進口鎳礦總量下降原因:2014年印尼禁礦之后,國內主要消耗港口庫存,而后印尼鎳鐵項目逐漸上線,由于印尼鎳鐵成本優勢,逐漸取代國內的鎳鐵生產企業,占領市場。

海關最新數據顯示,2017年4月份鎳礦總進口量為202.5萬噸,同比增加44.82%。其中,來自菲律賓的為168.9萬噸,占比83.4%,隨著菲律賓雨季結束以及印尼礦的到港,國內鎳礦進口量已經恢復正常,前期國內礦端供應偏緊的炒作也基本結束。

菲律賓方面:信任環境部長上任,環保審查暫時擱淺;印尼方面:Antam(270)與振石集團(106)。

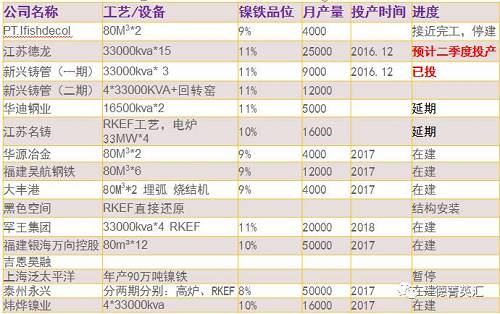

印尼國企Antam已經開始出口低品位紅土鎳礦,鎳含量在1.7%以下,該公司已經向中國出口16.5萬濕噸紅土鎳礦,并正在準備裝運第二批鎳礦。公司已經向政府提交第二份出口申請,根據其位于馬魯古北部,東黑馬拉黑島新建內亞冶煉廠的產能,公司申請出口另外370萬濕噸紅土鎳礦。據了解,印尼國內第二批申請鎳礦出口的企業已經遞交相關材料,具體企業以及申請出口量如下表所示:

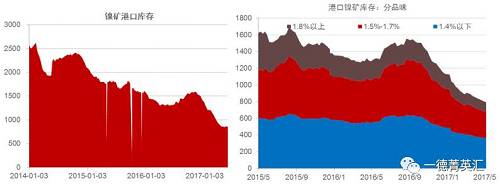

3.鎳礦:庫存

國內港口鎳礦庫存持續下降,由1500萬噸降至目前的800多萬噸。這800多萬噸中有718萬噸是菲律賓礦,136萬噸是印尼礦,其中650萬噸流通性極差。港口庫存數據顯示當前庫存數據下跌放緩甚至出現增加,預計后期隨著菲律賓以及印尼礦到港量增加,港口庫存蓄水池效應會持續顯現。

產業鏈分析—中游

1.鎳鐵:價格

由于環保以及高爐生產成本大幅上升,低鎳產量明顯下降,低鎳鐵價格相對堅挺;高鎳鐵產量現將幅度相對較小,價格受鎳板價格影響較大,預計后期高鎳鐵價格還有下跌空間。

鎳礦、鎳鐵價差明顯縮小,鎳鐵生產利潤壓縮明顯。

2.鎳鐵:產量

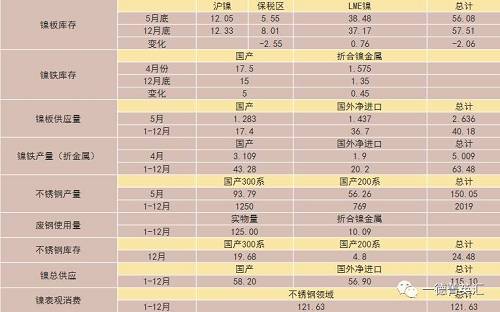

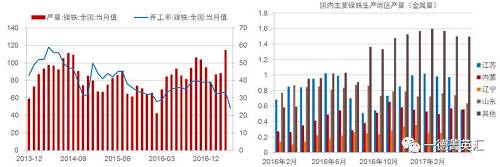

2017年5月份中國鎳鐵總產量修正數據為63.34萬噸,環比下降5.58%。折合鎳金屬量為3.109萬噸,環比減少.5.3%。數據顯示,5月份中國高鎳鐵產量為27.04萬噸,環比下降3.6%,占總實物產量比例42.7%,折合鎳金屬量約為2.45萬噸,占比79%。低鎳鐵產量為36.3萬噸,環比下降5.67%,占總產量比例57.3%,折合鎳金屬萬噸0.66萬噸,占比21%。整體來看,高鎳鐵產量明顯下降主要因為江蘇地區規模工廠減產、停產原因。低鎳鐵產量較上月下降,主要是部分規模鋼廠自產低鎳鐵產量減少。

3.鎳鐵:進口

由于國內鎳鐵產量降低,鎳鐵進口量會增加以彌補國內的供給缺口,所以國內企業在印尼新上的一些鎳鐵產能陸續釋放,同時配套不銹鋼產能不能上線的時間差內,國內鎳鐵對印尼的進口依存度(進口量/產量,實物量上看大概10%,金屬量上看50%)會持續高位,但由于前期進口量較大,基數因素影響,未來鎳鐵進口增速會降低。

印尼已投產或即將投產13個鎳鐵項目

印尼建設中鎳鐵項目

4.鎳鐵:庫存

目前來看,國內主要地區鎳鐵庫存基本持穩,主要原因:國內鎳鐵產量下降,下游不銹鋼生產企業停產檢修較多,需求收縮。

5.電解鎳:產量

國內總產能26.5萬噸,金川產能15萬,占比56.6%。甘肅地區5月份電解鎳產量略有減少,相比4月份產量下滑3%。新疆新鑫5月份電解槽維護完畢,電解鎳鎳生產恢復正常,自4月份750噸增長至1131噸。吉恩鎳業、浙江華友鈷業電解鎳繼續暫停生產。

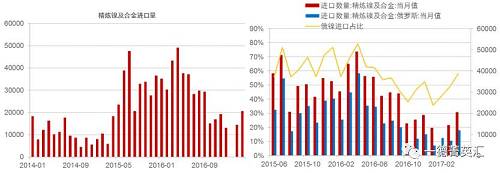

6.電解鎳:進口

海關最新數據顯示,2017年4月份精煉鎳及合金總進口量為20499噸,同比減少58.18%。其中,來自俄羅斯的11914噸,占比58%,同比下降69.39%;加拿大進口2349噸,同比降幅29.63%。最新消息,俄鎳宣布Talnakh Concentrator現代化改造完成,其采選能力從每年760萬噸增加三成至1020萬噸,俄鎳產量有望回升,對于出口到國內的俄鎳我們后期的預判依舊是,短期內同比依舊維持在50%的跌幅。

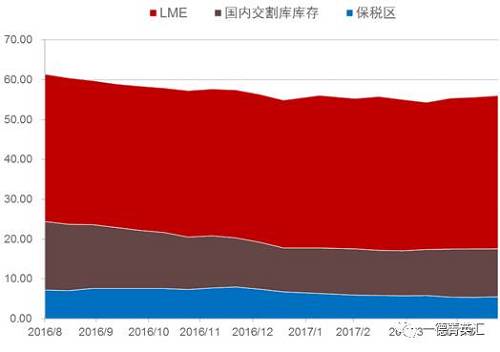

7.電解鎳:庫存

去庫存步伐緩慢。根據我們的數據追蹤,近期國內鎳板庫存基本持穩,但值得注意的是,LME市場兩個交易日庫存分別增加6810和近6000噸,據了解市場上流通的大量鎳豆注冊倉單或是移倉至香港(據了解,香港鎳豆注冊倉單有部分補貼)造成的庫存激增現象。

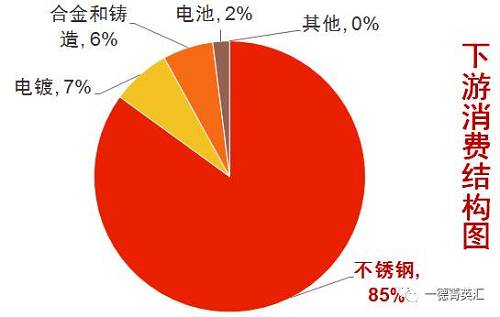

產業鏈分析—下游

1.不銹鋼:供需情況

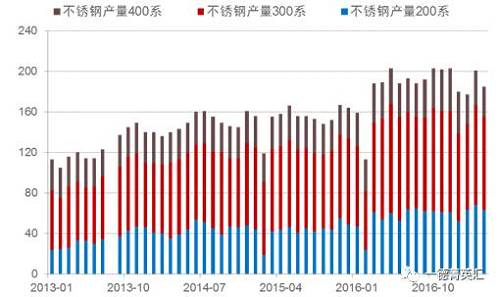

2.不銹鋼:產量

據中國聯合鋼鐵網統計,2017年5月份國內27家主流不銹鋼廠粗鋼產量為178.21萬噸,環比4月份減少10.76萬噸,降幅為5.69%;同比去年期減少37.79萬噸,降幅為17.5%。具體如下:200系總量為56.26萬噸,同比降幅為20.67%;環比降幅12.16%。300系總量為93.79萬噸,同比降幅為14.1%;環比降幅為1.5%。400系總量為28.16萬噸,同比降幅為21.56%;環比降幅5.19%。預計6月份鋼廠產量會因德龍復產而增加,同時成本下降個別鋼廠產量提高。預計6月份總計劃產量將達190萬噸水平,環比增7%,同比降4%。

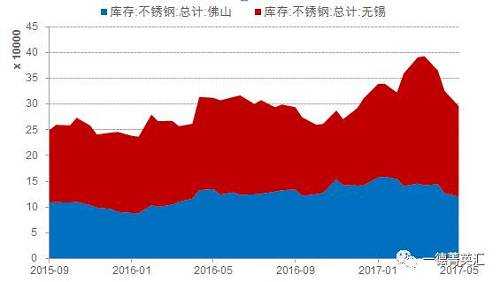

3.不銹鋼:庫存

不銹鋼市場方面,由于前期不銹鋼利潤較高,不銹鋼產量增加,但由于下游需求差于市場預期,造成不銹鋼庫存壓力。 300系冷熱軋庫存壓力太大,市場整體行情走勢不如預期、價格回落,鋼廠五月檢修較多,產量受到很大影響,呈現出去庫存趨勢,目前不銹鋼廠隨著鉻鐵價格的下降依舊存在利潤空間,但利潤空間已經極大壓縮,部分鋼廠由不銹鋼轉產普碳鋼,據了解,6月份青山廣青將計劃生產碳鋼2萬噸,這是繼西南不銹和鞍鋼聯眾之后又一家鋼廠投入生產普碳鋼。

成本分析

從成本角度出發考慮,國內主要鎳鐵生產地區由于工藝不同,原料價格以及電費,人工成本不同等,其鎳鐵的生產成本也不盡相同,這使得在鎳價大幅下跌的過程中,部分地區鎳鐵生產企業依舊純在利潤,部分企業已經處于虧損狀態,根據我們的數據追蹤,隨著焦炭等原輔料價格的上升,大部分鎳鐵企業都處于虧損狀態,這也在一定程度上解釋國內鎳鐵產量大幅下跌的原因。

結論

1.產業層面

菲律賓雨季結束,供貨增加,印尼鎳礦陸續到港,港口鎳礦庫存蓄水效應顯現;

國內環保以及成本因素,鎳鐵企業以及電解鎳企業減產停產規模較大,國內供應缺口靠進口滿足,鎳板庫存居高不下;

下游需求不及市場預期,不銹鋼庫存持續高位,由于鉻鐵價格大幅下跌,鋼廠利潤依舊存在,但利潤空間大幅壓縮,部分企業轉產普碳鋼,不銹鋼產量有望持續降低。

總結:供應需求兩弱格局;

2.宏觀層面

美聯儲6月加息板上釘釘;

國內資金面持續偏緊;

結論:我們對未來鎳價走勢的預判是:尋底繼續,考慮到印尼NPI成本支撐,目前看到的中期底部8000附近。