需求擔憂漸弱 鎳價先抑后揚

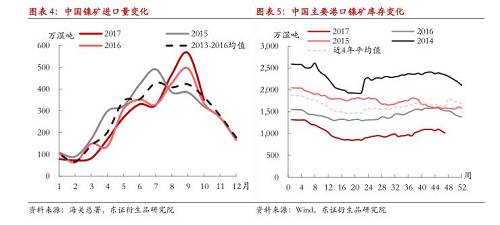

★供需雙降需求更弱,礦價弱勢仍將延續

季節性因素致鎳礦到港環比下降,供給雖有階段性收縮,但整體環境大概率將好于去年同期。國內鎳鐵廠庫存充足,議價權轉向買方,鎳鐵價格回調之際,需求或降至年內冰點。鎳礦供需雙降情況下,需求更顯疲弱,12月份鎳礦價格弱勢恐將延續。

★冬季限產不及預期,警惕供給不降反增

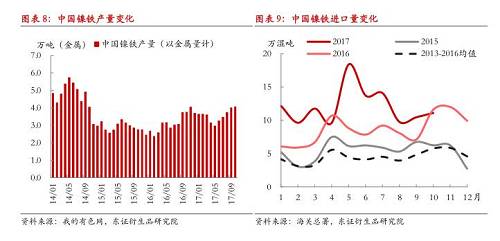

鎳鐵冬季限產暫不及預期,非限產區域產量則出現增長,供給結構性分化擴大:高鎳鐵彈性依舊,低鎳鐵繼續受抑,進口穩步增加。國內精煉鎳供給延續緩慢回升之勢。需要警惕國內原生鎳供給不降反增的風險。

★鋼廠盈利轉向擴張,鎳料需求先降后升

內需不濟而外需下行,市場再平衡僅能靠壓縮供給去實現,不銹鋼廠收縮供給同時,行業盈利將逐漸得到修復。在此期間,鎳料需求恐先遭抑制,后現恢復。如果出現鎳產業鏈跌價負反饋,這種周期修復將被延遲。12月需求端對鎳價影響或將增強。

★投資建議

宏觀預期成為行情主線,市場尚需時間去消化利空。精煉鎳顯性庫存依然處于下降通道,國內顯庫已降至歷史較低水平,低庫存成為“冬天里的一把火”,勉強維持著鎳價“底線”。綜合考慮,我們認為現階段談鎳價反轉還為時過早,12月鎳價走勢或前低后高,滬鎳主力震蕩區間(89000,98000)元/噸,價格重心較11月份下降。

★風險提示

海外鎳礦供給中斷;國內終端需求顯著回暖。

1

供需雙降需求更弱,礦價弱勢仍將延續

據INSG最新數據,今年1-9月份全球鎳礦產量為161.16萬金屬噸,累計同比增長達到6.9%,增速較前期進一步擴大。一方面受益于鎳價的大幅回升,另一方面則受益于主產國政策趨于寬松。此外,新能源汽車的快速發展也點燃了礦商對未來鎳需求的美好愿景。可以說全球鎳礦供給修復的趨勢已經確立,下一步或逐漸轉為強勁增長。印尼礦回歸市場來勢洶洶,近期計劃的出貨量或已經超過100萬濕噸,后期仍有續增的可能。但是到港(國內)的節奏更大程度將取決于天氣狀況,拉尼娜抬頭的背景下,東南亞熱帶氣旋及強降雨出現的概率增大,這都不利于鎳礦的裝貨與發運,短期供給潛在干擾仍在存在。

|

綜合來看,全球鎳礦供給修復仍在繼續,中長期投資也開始呈現復蘇態勢,未來礦端供給的彈性將會明顯增大。12月份國內紅土鎳礦到港量環比可能會延續下行趨勢,主要是季節性因素的影響,但整體供給大概率將好于去年同期。由于國內鎳鐵廠鎳礦庫存相對充足,采購意愿整體偏低,議價權轉移至鎳鐵廠,如果鎳鐵價格進一步趨弱,需求可能會降至“冰點”。供需兩弱,需求更弱,12月份國內鎳礦港口庫存或延續降勢,但降幅或低于去年同期。礦價在12月份恐難以打破易跌難漲的窘境,但跌價空間暫未打開。

|

|

冬季限產不及預期,警惕供給不降反增

鎳價反彈刺激供給修復,據INSG數據,今年1-9月份全球原生鎳產量同比增速提升至5.8%,供給修復的勢頭較為強勁,在缺少限制因素的條件下,12月份產量高速增長料將延續。國內方面,精煉鎳產量環比初步出現回升,但與往年同期比,絕對水平仍然較低。無論是從鎳板需求,還是從冶煉廠盈利角度,未來一個季度內產量均難有明顯增長。尤其是,現階段國內精煉鎳與高鎳鐵的比價已升至較高水平,高鎳鐵的經濟性更為優越,這勢必會降低下游鋼廠對精煉鎳的需求。

海關數據顯示,澳大利亞與俄羅斯對國內的鎳礦供給降幅正在縮窄,硫化鎳礦供給接下來將逐漸得到改善,這將有利于國內精煉鎳產出在中期繼續修復。至于精煉鎳進口,疲弱的態勢仍在延續,中國1-10月份精煉鎳進口量為171621噸,同比下降48.72%。國內實際需求走弱,疊加進口套利窗口關閉,12月份進口大幅回升的可能性不大。綜合判斷,12月份國內精煉鎳供給將延續緩慢增長趨勢,出現大增大減的可能性均不大。

|

接下來的一個月,鎳鐵供給結構性分化或更加明顯,低成本的高鎳鐵產能或將進一步得以釋放:一是高鎳鐵經濟性走強而更受下游青睞,二是高鎳鐵產能受環保限產政策影響相對較小,此外即便高鎳鐵價格出現回調,礦價弱勢情況下,鎳鐵廠也可以將跌價向上游傳導;但低鎳鐵產能預計會繼續受到抑制:一是環保限產政策對高爐生產約束更強,二是下游鋼廠對低鎳鐵需求較弱,低鎳鐵廠銷售疲軟。進口方面,國內鎳鐵進口增速在10月份環比出現回落,印尼發往國內的鎳鐵階段性下降所致,隨著印尼鎳鐵產能的進一步投產及爬產,鎳鐵進口重拾增勢可能性較大,此外,進口階段下降也為國內鎳鐵廠創造了更多增產空間。

|

3

鋼廠盈利轉向擴張,鎳料需求先降后升

10月國內宏觀經濟數據整體回落,市場對需求端擔憂情緒升溫,其中,地產與制造業投資下行壓力較大。京津冀及周邊地區環保限產逐步鋪開,限產對需求端的影響也開始被市場重視。除了京津冀及周邊地區,部分省市也加入到了環保限產之列,這些區域土方作業等受到干擾,工程進度放緩,涉及不銹鋼相關的終端需求料將受到階段性抑制。無論是從宏觀指標,還是從微觀指標來看,12月不銹鋼終端需求放緩的壓力都在增大,雖然需求放緩是漸進式的演進,但產生的預期卻會對行情產生較大影響。國內不銹鋼市場熱軋板卷近期成交回落,可能也與工業投資放緩有一定關系。其中,前期需求較好的石油化工行業,需求存在進一步萎縮的風險。

外需形勢同樣不容樂觀,發達國家不銹鋼需求回暖進入瓶頸期,疊加海外市場供給增長及反傾銷力度增大、人民幣階段升值等不利影響,12月不銹鋼出口恐將延續弱勢。11月份國內不銹鋼進口增速環比回落,青山印尼出口至中國的熱軋產品環比下降,這將階段性緩解國內不銹鋼市場的供給壓力,但青山后續出口變化仍需要進一步觀察。整體而言,東南亞市場不銹鋼供給的釋放是大勢所趨,這不僅會沖擊到國內市場,對全球供給也料將產生明顯影響。

|

|

市場有消息稱,華南某大型不銹鋼廠50%產能計劃在12月份轉產普碳鋼,該企業年產能約250萬噸,我們認為轉產普碳的產能大部分會是200系鋼種。從這個消息來看,普碳鋼盈利暴增,不銹鋼盈利相對偏弱的環境下,鋼廠確實有轉產普碳鋼的驅動力,如果接下來轉產范圍在業內有所擴大,我們可能會看到不銹鋼產量在采暖季出現明顯萎縮,從而對鋼價形成階段支撐,但同時這也會對鎳料需求形成明顯抑制。除此之外,前期國內部分檢修的不銹鋼廠將在12月份復產,這將彌補一部分產量的減量。綜上所述,12月份鎳價更多的下行壓力可能會來自需求端,而主要受市場預期的影響。另外,我們觀察到,由于鋼廠尚處于盈利收縮期,原料采購相對保守,且增加了廢不銹鋼使用比例,這同樣也不利于原生鎳消耗。

|

投資建議

宏觀預期短期成為行情主線,美聯儲加息漸行漸近,12月美元指數恐將走強,有色期貨品種或整體承壓。國內經濟下行壓力猶在,海外經濟持續復蘇受疑,12月份宏觀利空因素恐將進一步發酵。此外,市場對新能源汽車概念的炒作退潮也將給鎳價帶來下行壓力。

國內鎳礦供需雙降,需求更加疲弱,礦價弱勢狀況下,鎳鐵廠盈利將獲得支撐。令市場擔憂的是12月份原生鎳供給繼續增長,而需求出現萎縮,短期及中期鎳基本面仍然在轉弱。精煉鎳顯性庫存依然處于下降通道,國內顯庫已降低至歷史較低水平,低庫存成為“冬天里的一把火”,勉強維持著鎳價的“底線”。

綜上所述,我們認為談鎳價反轉還為時過早,12月份市場在逐漸消化宏觀利空之后,鎳產業鏈自下而上或迎來一波利潤修復,對應鎳需求可能是先降后升。12月鎳價走勢或前低后高,滬鎳主力震蕩區間(89000,98000)元/噸,價格重心較11月份下降。

|