鎳價暫缺乏突破前高的能量

一、宏觀偏暖,政策提振

美聯儲12月議息會議加息兌現,符合市場早已有的預期,因此出臺之后市場當利空兌現對待,反而出現普遍的反彈。而且歐美經濟復蘇穩健,我國經濟增長雖然放緩,但市場憂慮的情緒略有放緩,近期有色類已經緩慢呈現了反彈,修復前期的跌幅。

而在周末財政部宣布2018年關稅調整方案,繼2017年12月1日降低部分消費品進口關稅后,自2018年1月1日起,我國還對其他進出口關稅進行部分調整。其中,普鋼錠、普鋼坯出口暫定關稅由15%下調到10%;其中包括將取消鋼材、綠泥石等產品的出口關稅;作為鋼鐵最大產出國,關稅的取消勢必推動鋼材出口消費。黑色系全線走升。其中200系熱軋不銹鋼卷、不銹鋼錠、不銹鋼半制成品,出口暫定關稅由10%下調到5%;300系鋼種出口本身就不征收關稅,所以此次變化無影響。以當前200系不銹鋼而言,出口關稅由以前的10%下降到5%,確實有一定的利好,因為在東南亞一些不發達的國家,其實對200系的需求很大,或有利于提振出口。不過,由于之前這塊的量并不大(1-10月僅60),因此實際影響并不大。但整體跟隨黑色系情緒在釋放,因此跟漲效應帶動或超過對于本身的提振。

此外,我國上調了2018年鎳板進口關稅,從1%增加到2%,增加了俄鎳進口到中國的成本,使得金川與俄鎳價差收窄,內外比值將有所回升,略利多國內電解鎳價。

二、鎳當前主要影響因素-利空消化利多不明顯

1、傳統的礦石供給下降季

菲律賓鎳礦石供應下降,因雨季導致出礦量下降,鎳礦石出口供應收縮。不過今年因為印尼松綁了鎳礦石出口政策,因此令季節性供應收縮的利好大打折扣,鎳礦石價格維持了相對平穩。國內鎳礦石庫存也有所止跌企穩略有回升,國內礦石整體并不顯緊張。

2、國內電解鎳庫存持續下降—利多因素

國內電解鎳庫存持續下降,國內跌至3.1萬噸以內持續收縮,對鎳價有所支持,而LME鎳庫存繼續保持在38萬噸附近整體偏高。電解鎳供應內緊外松傾向繼續顯著。

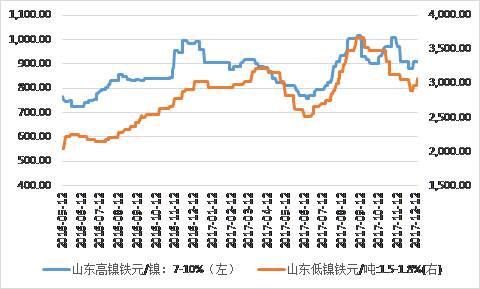

3、鎳鐵供需變化多空交織

鎳鐵市場價格上行,低鎳鐵漲幅較大,周內累計上漲150元/噸。鎳鐵行情上漲支撐的主要因素,受鎳價影響,鎳礦原料進口連續大降,環保收緊,加上內蒙地區限電,山西等地限產。而低鎳鐵行情,受焦炭價格上漲,工廠生產成本高啟,而數家工廠轉產煉鋼鐵,低鎳鐵產量下降,供貨收緊影響較顯著。

|

4、不銹鋼價格企穩反彈

12月份較11月預計不銹鋼廠轉產普碳鋼在16-18.5萬噸,不銹鋼相應減少7-8萬噸,主要影響的是200系不銹鋼,300系相對較小,400系甚至是部分轉產流向。由于200系含鎳量較小約在1.5%,因此轉產對鎳需求影響相對較小。

不銹鋼價格先于鎳價企穩對鎳價影響正面,而且除了轉產以外,因環保霧霾等原因,華北某鋼廠暫停304冷軋生產,近期不銹鋼庫存繼續顯著回落為主。

|

當前鎳價修復反彈,疊加宏微改利好共振較為顯著,但由于基本面而言,是源于產業鏈整體的供應收縮變化,以及情緒性跟隨黑色上漲的提振,而下游需求仍相對處于淡季,因此整體仍趨于震蕩為主,較難突破前期高點,不宜過度追漲。